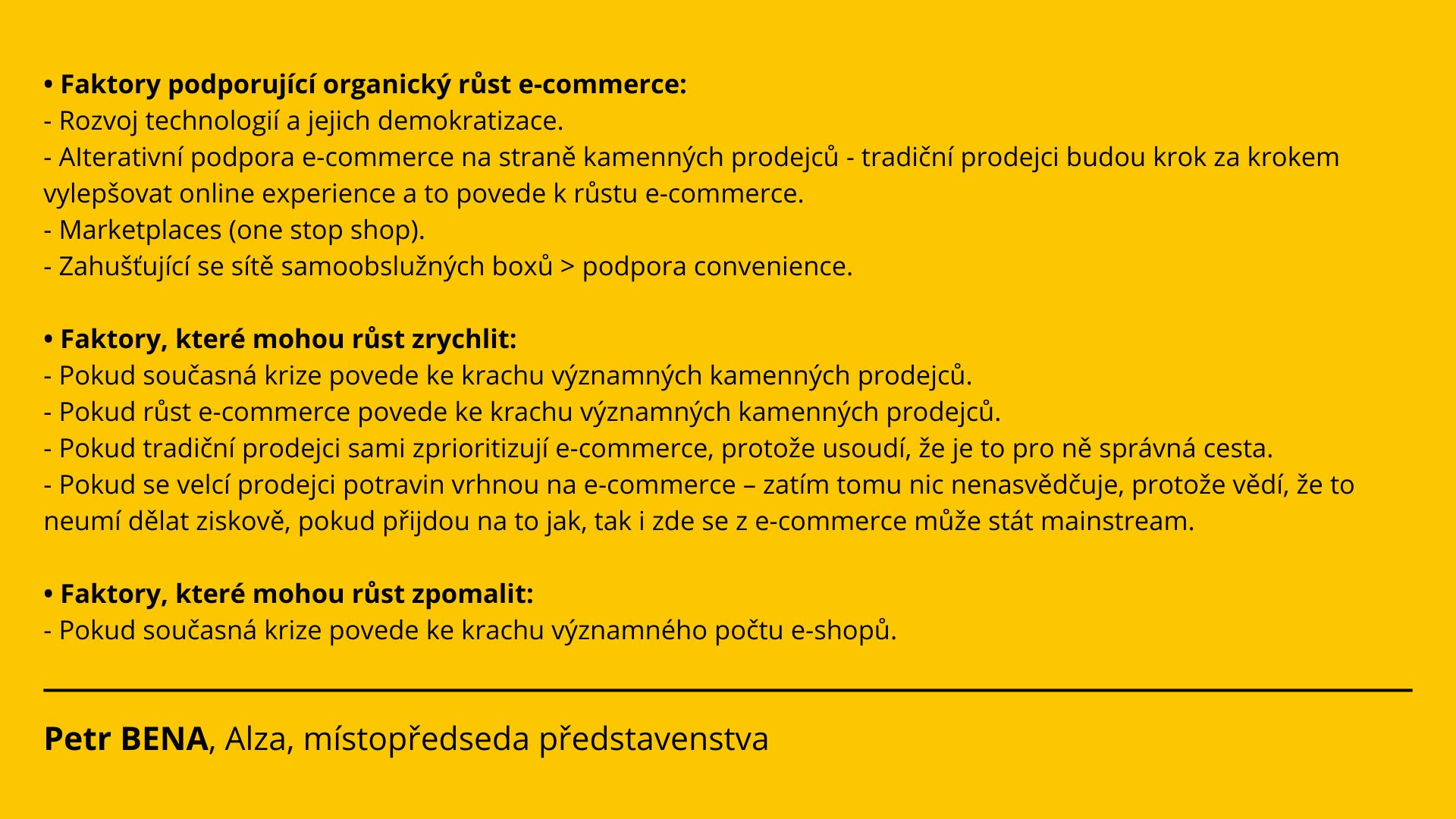

Quo vadis, e-commerce?

Online prodeje čeká doba zpomalení růstu. Během pandemie zaznamenaly nevídaný boost, letošní propad bude spíš krátkodobým výkyvem. Trendy ale ukazují, že „hokejku“, jak e-commerce rostla poslední roky, nahradí střízlivější tempo. I když bude internetový trh stále více penetrovaný, pravděpodobně nedosáhne ani 40procentního podílu na celém maloobchodu.

Stav, který tuzemské e-shopy v podstatě nikdy nezažily. E-commerce po dvaceti letech růstu klesá a nachází se v krizi. Podle dat Heureky v prvním kvartále prodeje na internetu meziročně klesly o 25 procent, ve druhém pak o 9 procent. Meziroční srovnání ovšem trochu zkresluje fakt, že loňský rok byl covidový, a tím pádem velmi specifický.

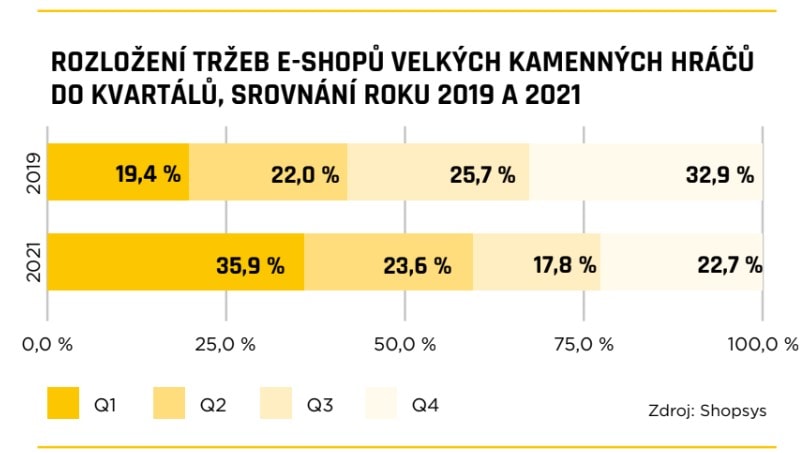

První polovina loňského roku byla ve znamení velmi silných meziročních růstů, druhá přinesla stagnaci a mírný pokles. Jak ukázala analýza Shopsysu (viz graf níže), první kvartál roku 2021 se na celoročních online tržbách velkých kamenných hráčů podílel z více než 35 procent, před pandemií však první kvartál pro tyto e-shopy znamenal běžně pouze necelých 20 procent celoročních tržeb. A naopak, poslední kvartál roku, který v roce 2019 i 2020 znamenal pro e-shopy zhruba třetinu ročního obratu, loni k celoročním tržbám přispěl pouze z 22 procent.

Podle dat Českého statistického úřadu přitom klesají maloobchodní tržby obecně, například jen v květnu reálně o 6,9 procenta, v poklesu pokračovaly také v červnu a červenci. Hlavní příčiny jsou zjevné. Válka na Ukrajině zvýšila nejistotu mezi spotřebiteli, kteří začali nakupovat méně zboží. Inflace a související energetická krize pak lidi nutí více utrácet za nezbytné zboží jako potraviny.

Zákazníci, kteří nadále utrácí, se spíš obrací na jiný druh statků, které si během covidových let nemohli v tak velké míře dopřát – zážitky jako cestování, restaurace, služby či kultura. S nadsázkou řečeno během posledních dvou let nakoupili nábytek do domácnosti, novou elektroniku, zahradní domek i sekačku. Proto již nyní za tyto segmenty zboží nepotřebují utrácet tolik jako dřív, což ovlivnilo hodně e-commerce hráčů stejně jako znovuotevření kamenných prodejen.

Jak se bude trh vyvíjet dál

Pohled na to, kam bude e-commerce dále kráčet, poskytují data o potenciální dlouhodobé penetraci onlinu na celkovém retailovém trhu. Jinými slovy, možnou hranici podílu e-commerce na maloobchodních tržbách

ukázala pandemie – na vyšší podíl než během posledních dvou let se tak rychle nedostane, protože na

to tehdy měla ideální podmínky. Alespoň ne v krátkodobém horizontu.

Protiargumentem u tohoto pohledu může být, že během pandemie na trhu také panovala vyšší míra nejistoty, i proto mohli lidé nakupovat méně zboží. Některé e-shopy navíc na nápor nebyly připravené v logistice, skladech ani další infrastruktuře, což mohlo prodeje online brzdit ještě více. Platí však, že od roku 2014 retail jen rostl. Právě z tohoto důvodu není zcela zjevné, do jaké míry e-commerce rostla společně s celým trhem, nebo se e-shopům skutečně dařilo konvertovat offline zákazníky do online prostředí.

S technologickým pokrokem a rozvojem prozákaznických služeb je ale nepravděpodobné, že by e-commerce nerostla na úkor retailu. Postovidový návrat lidí do kamenných prodejen však může ukazovat to, že možná mají obecně fyzické nákupy radši, než si mnoho hráčů působících na internetovém poli myslelo.

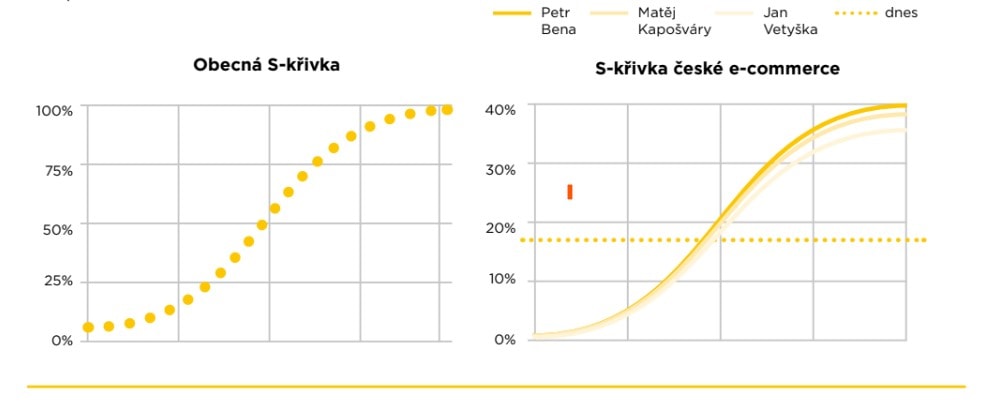

V loňském roce podle APEKu dosáhla česká e-commerce na maloobchodu podíl 17 procent. I když je tuzemský trh hodně rozvinutý, některé země nám ukazují potenciál, na jakou úroveň se může dostat – podle portálu Statista v Číně online prodeje loni stály za 46 procenty, ve Velké Británii to bylo 36 procent, Jižní Koreji 32 procent a v Dánsku či Indonésii po 20 procentech.

To je ukázka pěti zemí s nejvyšším podílem na světě, jež ukazují, kam až může Česko v dalších letech dorůst. Čínu kvůli socioekonomickým i kulturním rozdílům nebudeme brát jako benchmark. Velká Británie nám ale může nastínit realističtější pohled, takže podíl pohybující se kolem jedné třetiny je reálný. I na tuzemském trhu stále existují demografické skupiny i kategorie zboží, které jsou z pohledu e-commerce podpenetrované.

Data i základní logika ukazují, že ani ve střednědobém horizontu e-commerce nedosáhne podíl na maloobchodu 100 procent a pravděpodobně se nepřehoupne ani přes polovinu. Například pohonné hmoty budou asi navždy na nulovém podílu, potraviny se podle různých odhadů mohou dostat na 20 procent (ve Velké Británii loni byly na 13 procentech).

Významnější penetrace nedosáhnou ani segmenty jako farmaceutické přípravky, květiny, rostliny a zvířata, ale ani další rychloobrátkové zboží jako drogerie. Kolik je tedy maximum, na jaké se může tuzemská e-commerce výhledově dostat? Z naší analýzy, jež byla inspirována Twitterovým vláknem investora Jareda Sleepera, reálně v dlouhodobém horizontu nad deset let (pokud nenastane další nepředvídatelná inovace a pokrok trhu) vyplývá interval mezi 34 až 38 procenty. Pokud budeme brát jako maximální dosažitelný podíl středovou hodnotu 36 procent, loňských 17 procent je těsně pod polovinou.

Logistická funkce ve tvaru písmena „S“ se běžně používá pro modelování saturace trhu v čase. Určitě jste ji viděli – novinky, jako třeba i online nákupy, nejdřív adoptuje jen velmi úzká skupina lidí a jejich podíl roste jen pozvolna. Tento růst ale postupně zrychluje až do exponenciálního. Kolem poloviny nasycenosti z maxima se tento růst překlápí a jeho tempo pak zpomaluje. Jinými slovy – polovina je bod zlomu, kdy nastává konec hokejky a začátek zpomalení.

Právě před takovým stadiem se nyní nachází tuzemská e-commerce. Co to znamená to pro jednotlivé hráče? Musí se připravit na to, že růst už nebude samozřejmostí. Konkurence ovšem bude stále přibývat, a to i v kontextu vstupu klasických kamenných prodejců do onlinu. To povede k nutnosti tvorby větších inovací i investic k tomu, aby si firmy získaly i skupinu zákazníků „opozdilců“.

Článek Quo vadis, e-commerce vyšel v magazínu EXEC č. 15.

Ten je dostupný online i v tištěné podobě.